配賦とは? 配賦が必要な企業の特徴

配賦とは、一定の基準に即して、社内の部門やセクションに発生経費を配分する方法です。

そもそも経費には、部門に直接結びつけられる「直接費」と、複数部門や製品にまたがって発生する「間接費」があります。配賦で配分する経費は、間接費です。

一つの企業に製造、修繕、事務などいくつかの部門が存在したり、数種の製品を製造していたりする場合、生じた光熱費や施設の賃料などを、自社内の特定の1部門、1製品を製造する上での経費としてみなすと、社内に不平等が生まれてしまいます。偏りなく、公平に経費を負担するためには、各所や各製品に配分する必要が出てきます。また、間接費を配分して計算に入れることで、原価計算の精度も高めることができます。

配賦を導入すべき企業とは?

配賦を行うべき業種や企業規模は明確に決まっているわけではありません。ですが、部門や部署、セクションが多い場合や、社内のグルーピングが細かく分かれ、それぞれが経費処理を行っている場合は配賦の必要性が高まるといえるでしょう。また、各部門が担当する事業規模がある程度大きくなってきた企業では、配賦の必要性が生じてくるでしょう。

また、直接利益を生むわけではないものの事業継続に欠かせない部門は、見た目には不採算部門に見えてしまうことがあります。この場合、配賦の導入により経費処理が適切になることが考えられます。

このような点から、配賦は大企業だけのものとはいえません。中小企業も、上記に該当する場合は、導入を検討してもよいでしょう。

配賦を行う際のポイント

配賦を行うにあたり、必ず決めなければならないのが「配賦基準」です。これが、最も重要であり、多くの人が頭を悩ませるポイントです。

配賦基準がカギといわれる理由

配賦を行う上で、「何を基準に経費を振り分けるのか」はとても重要なポイントです。売上高、人員数、材料費、工数、時間など、さまざまな基準が想定できます。これらのどれを基準にするかで、振り分けられる経費の負担率・負担額は大きく変わってしまいます。

例えば、弁当製造に関して発生する経費を配賦するにあたり、作業にかかる工程数を基準にしたときと、使用する米の量を基準にしたときとでは、それぞれ次のようになります。

工程数を配賦の基準にした場合

| A弁当 | B弁当 | C弁当 | 合計 | |

| 作業工程数 | 6工程 | 5工程 | 4工程 | 15工程 |

| 製造にかかる光熱費 | 600円 | 500円 | 400円 | 1,500円 |

使用する米の量を配賦の基準にした場合

| A弁当 | B弁当 | C弁当 | 合計 | |

| 作業工程数 | 120g | 200g | 180g | 500g |

| 製造にかかる光熱費 | 360円 | 600円 | 540円 | 1,500円 |

作業工程を基準としたときには最も負担額の高かったA弁当が、米の量を基準にした場合には最も負担額が少ない、という現象が起きています。

配賦前は黒字だった部署が、配賦を行った結果、赤字部門になってしまうことは、珍しいことではありません。一度設定した基準を変更すると社内に混乱が生じてしまうので、基準は慎重に決める必要があります。自社に合っている基準は何かをしっかりと検討することが重要です。

配賦を行うメリット・デメリット

最大のメリットは「正確なコスト管理」と「社内の意識改善」

配賦を適切な基準で行うことができれば、原価計算の精度が上がります。それにより各部門・事業所で発生するコストが正しく把握できるようになります。現状が正しく把握できることで、より効率的なコスト管理、コスト削減ができるでしょう。社員のコストに対する意識向上も期待されます。

また、共通の経費である間接費の振り分けにより、各部門・事業所の責任者には管轄内の利益だけではなく、会社全体の利益を考える必要性が生じます。「分配される経費を含めた利益」を前提とし、黒字を目指していくことで、責任者の意識改革が促されます。

デメリットは「基準決めの難しさ」

配賦のカギは基準設定と述べましたが、一番の難関もここにあります。配賦によって、赤字部門が黒字化することもあれば、逆のパターンもあります。誰もが納得できる平等な基準を設定するのは難しいものです。

仮に「人員数」を基準とした場合には、経費負担を減らすために実際の業務状況を顧みず人員削減をするといった不当なしわ寄せが発生することも考えられます。もし「売上高」が基準となった場合、売上が上がるほど経費も増すことになり、ともすれば社員のモチベーションを下げてしまう懸念もあります。

部門別配賦と製品別配賦の違い

配賦の実施がメリットとなるかデメリットとなるかは、採用する配賦の方法によっても変わってきます。ここでは、「部門別配賦」と「製品別配賦」の2つの方法について紹介します。

部門別配賦

部門別配賦は、社内の部門を製造や営業など売上に直接つながる業務を行う「直接部門」、修繕や動力、企画や事務など直接部門のサポート業務を担う「補助部門」の2つに分け、補助部門の間接費を直接部門に配分する方法です。

部門別配賦は、さらに、「直接配賦法」「階梯式配賦法」「相互配賦法」の3つに分けられます。

・直接配賦法

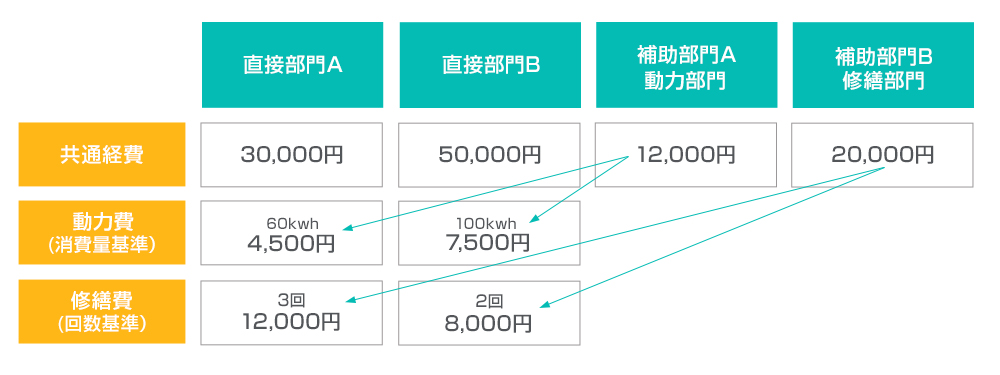

間接費を、一定の基準に即して直接部門のみに配賦する、比較的シンプルな配賦方法です。例えば、製造を行う部門が2つあり、補助部門として動力、修繕の2部門がある場合、以下のような動きで配賦を行います。

直接配賦のイメージ図

・階梯式配賦法

直接部門・補助部門内で優先順位を決め、順位の高い部門から配賦をしていく方法です。配分の優先度が明確な場合は、この方法が分かりやすいでしょう。

・相互配賦法

第1段階として、経費を「補助部門も含めた全部門」へ一定の基準に即し、配賦します。そうすると「補助部門へ、他の補助部門から配賦された間接費」が発生します。第2段階として、これを直接部門のみに配賦していく、という方法です。直接部門と補助部門の境目が明確なときに、活用しやすい配賦方法です。

製品別配賦

製品別配賦とは、製造工程で発生する間接費を、製品ごとの材料費や工数、人員数などを基準に各製品に配賦する方法です。

ある工場で「A弁当」「B弁当」「C弁当」の3つの製品を製造しており、製造には1,500円の間接費がかかっているとします。配賦基準を「作業工程数」に定めて配賦を行うとすると、次のような動きになります。

間接費1,500円を工程数の合計で割り、配賦の単価を算出

↓

1工程あたりの単価は100円に。各製品の作業工程に単価を掛け、配賦額を算出。

作業工程数を基準にした時の間接費

| A弁当 | B弁当 | C弁当 | 合計 | |

| 作業工程数 | 6工程 | 5工程 | 4工程 | 15工程 |

| 製造にかかる光熱費 | 600円 | 500円 | 400円 | 1,500円 |

配賦方法はそれぞれに特性がありますが、どれかが優れている、劣っている、というわけではありません。企業によって、どの配賦方法が適しているかは異なるといえます。

配賦導入時の注意点

配賦の実施において大切なのは、どこかの部門や事業所の利益を最優先するのではなく、あくまで平等に配分するということです。多くの人が納得できる基準を定めるためには、配賦のシミュレーションが大切です。配賦方法、また配賦基準をいくつか設定し、これにより得られた結果を各部門・事業所の責任者に提示して、どの配賦基準が最も納得できるかを確認して、導入を進めるのが望ましいでしょう。

注意したいのは、平等を目指すあまり基準の設定を細かくしすぎると、計算が複雑になり、かえって非効率的になるということです。企業が原価計算の精度を高めようとするときの最も大きな動機は、より良い経営の実現ではないでしょうか。

シミュレーションをし、自社に合った平等な基準の見定めが難しいという結論に至った場合や、配賦をすることで業務効率や社員のモチベーションが下がるなどのデメリットが強く出ると判断される場合は、「配賦を行わない」というのも一つの選択肢です。

いずれにしても、導入前にはいくつかの方法や基準で、慎重にシミュレーションを行うようにしましょう。

まとめ|適切な配賦で利益に対する意識を高めよう

業務の中で目に見えて分からない経費を配分する配賦は、社員一人ひとりが自分の部署・事業所以外の利益にも目を向けるきっかけになります。

会社全体での利益アップや、いっそうの飛躍へとつながる前向きな配賦を実現するには、関係各所へのフォローも含め、事前にしっかりと準備することが大切です。経理担当者はもちろん、関わる人たちの納得感を大事にしながら、検討を進めていきましょう。

人事・組織戦略の最新動向レポートをご覧いただけます

コロナ禍によって人々のはたらき方は大きく変化し、それに伴い人事・組織戦略の新たな課題も浮かび上がっています。人事施策や組織戦略の展望にお悩みの方もいらっしゃるのではないでしょうか。

パーソルグループでは、経営・人事・マネジメント1000人を対象に、人事・組織戦略における最新動向を調査。組織戦略の展望、雇用管理や人事施策の動向についてまとめた【人事戦略最新動向レポート】をお届けします。

今後の人事戦略の方針をご覧いただき、ご参考にしてください。